오늘은 상속주택의 취득세 및 재산세, 종합부동산세, 양도소득세에 대해서 포스팅합니다.

현행법상 주택을 여러 채 소유하고 있는 다주택자에게 (한 채 소유한 사람들에 비해) 취득세 등 세금을 중과하고 있는데, 상속으로 인해 본의 아니게 다주택자가 된 경우의 세금관계를 알아보면 다음과 같다.

참고로, 다주택자는 취득세율이 가중 적용되며, 종합부동산세도 일반 세율보다 2배 가까이 높게 적용된다. 또한 주택을 매도할 때 납부하는 양도소득세도 기본세율에 최대 30% 가산되고, 주택을 장기 보유하면 받을 수 있는 장기보유 특별공제 혜택도 배제된다.

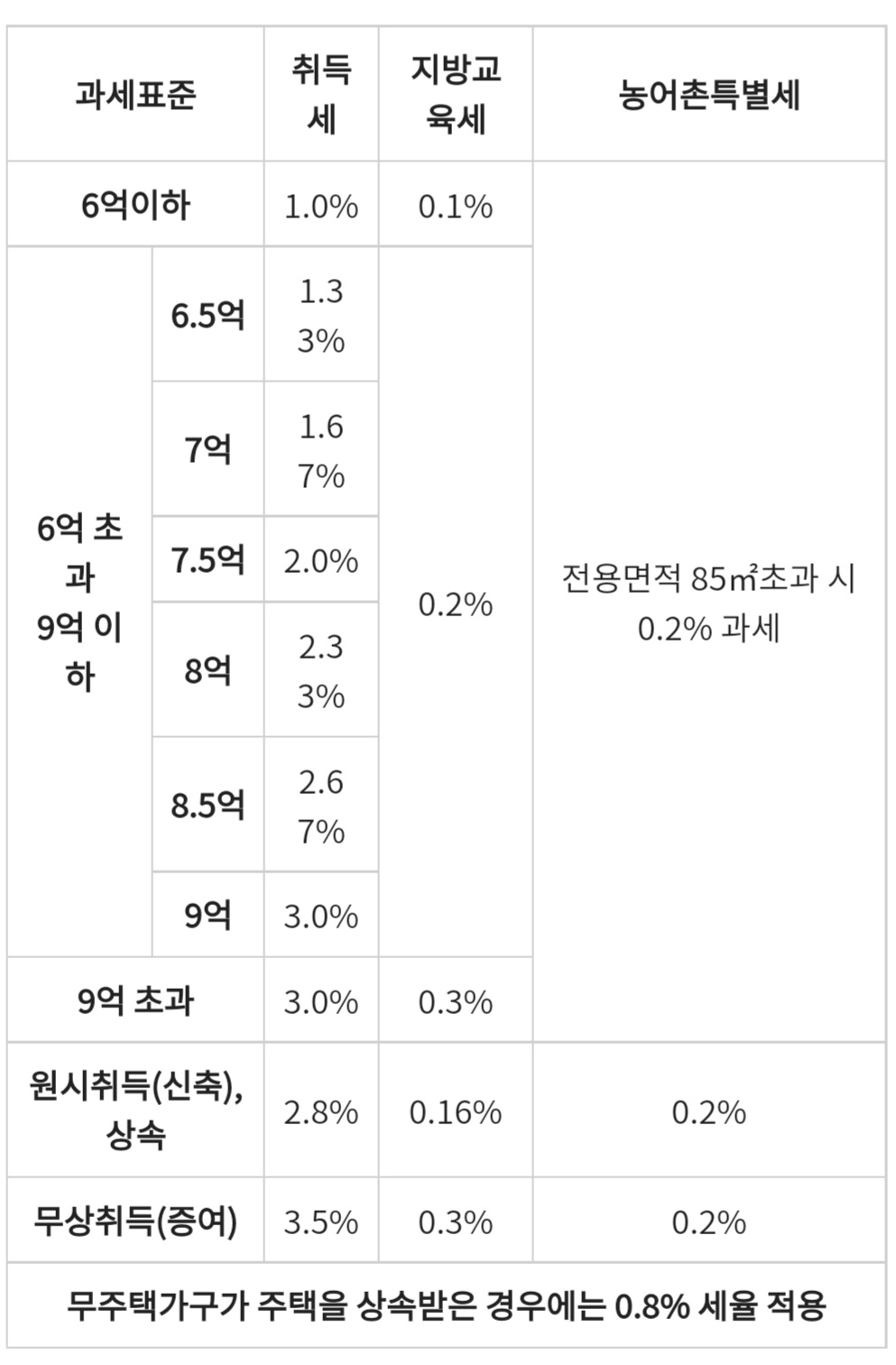

1. 상속주택과 취득세

상속으로 취득하는 주택은 본인 의지와 상관없이 취득하는 것이기에, 세법에서는 상속으로 취득하는 주택에 대해서는 예외 규정을 두고 있다.

즉, 주택 상속 시 취득세율을 2.96~3.16%로 낮게 적용받을 수 있도록 규정하고 있다.

※ 취득세 : 2.96~3.16%

(취득세 2.8%, 지방교육세 0.16%, 농어촌특별세 0.2%)

- 농어촌특별세는 전용면적 85㎡ 초과 시에 적용

만일 1가구 1주택이라면 이보다 더 낮은 0.96%의 세율이 적용된다. 그리고 상속받은 주택을 보유한 상태에서 새로운 주택을 취득하더라도 세금 때문에 염려하지 않아도 된다. 왜냐하면 상속을 받은 날부터 5년까지는 상속주택이 주택 수를 계산할 때 빠지기 때문이다.

그리고 상속주택을 여러명이 공동상속으로 인해 공유지분을 보유한 경우에는 5년이라는 기간 제한이 적용되지 않는다.

그러므로 지분으로 상속한 상속주택은 주택 수에서 제외되기에, 상속주택 한 채만을 보유한 상황에서 새로운 주택을 취득하더라도 취득세가 중과되지 아니하고 일반 취득세율이 적용된다.

[ 취득세율]

2. 상속주택의 재산세와 종합부동산세

1가구 1주택이면서 주택 공시가격이 9억원 이하라면 재산세 혜택을 받을 수 있는데, 이런 경우 5년 이내 상속받은 주택이 있더라도 주택수에 포함되지 않아 혜택을 받을 수 있다. 그러나 5년이 경과하면 단독상속 또는 공동상속으로 소수 지분을 보유하더라도 해당 상속 주택은 예외 없이 주택 수에 포함됨에 주의하여야 한다.(취득세와 다름에 유의)

종부세는 1가구 1주택자를 따지기 때문에 상속 주택에 대해 별도의 혜택을 주지 않는다. 주택을 보유한 사람이 상속으로 2주택자가 되면 종부세와 관련해서는 1가구 1주택자 혜택을 받을 수 없다.

다만 일정 조건 충족하에 중과세율 적용 시에 주택 수에 포함되지 않을 수 있다. 즉, 2022년 2월 14일 이전에 상속이 개시된 주택의 경우 해당 주택 지분이 20% 이하이면서 소유 지분에 해당하는 공시가격이 3억원 이하이면 주택 수에 포함되지 않는다.

하지만 종부세 시행령 개정으로 2022년 2월15일부터 지분과 공시가격에 대한 조건이 삭제돼 수도권 등에 소재하는 주택은 2년간, 그 외 지역의 주택은 3년간 종부세 중과세율 적용 시 주택 수에 포함되지 않는다.

참고로, 종합부동산세 부과 기준일은 6월1일이다.

[종합부동산세 중과세 적용에 포함되지 않는 상속 주택]

| 2022년2월14일 이전 상속개시 |

2022년2월15일 이후 상속개시 |

| 상속주택의 지분이 20% 이하이면서 소유지분에 해당하는 공시가격이 3억원 이하인 주택 | 수도권 소재 주택은 2년간, 그 외 지역의 주택은 3년간 적용 제외(지분, 공시가격 요건 없어짐) |

3. 상속주택과 양도소득세

기존 주택을 보유하고 있다가 상속주택을 취득한 상황에서 기존 주택을 매도하는 경우에는 상속주택으로 인한 양도소득세 영향은 전혀 없다. 즉, 기존 보유 주택이 1가구 1주택 비과세 요건을 갖췄다면 상속주택은 없는 주택으로 취급돼 비과세 적용을 받을 수 있는 것이다. 다만 이런 경우에도 피상속인이 보유하던 주택 중 한 채만 해당됨에 주의하여야 한다.

반대로, 상속주택을 먼저 매도하는 경우에는 양도소득세 비과세를 받을 수 없고, 조정대상지역 내 상속주택인 경우에는 5년 내에 매도하면 중과세는 부과되지 않는다.(소득세법 시행령 제167조 제1항 제7호 참조)

그러므로 상속으로 인해 1세대 2주택이 된 경우 비과세 혜택을 받으려면 원래 소유하고 있는 주택을 먼저 매도하는 것이 유리하다.

만일 피상속인이 다수의 주택을 보유했다면

- 보유 기간이 가장 긴 주택

- 거주 기간이 가장 긴 주택

- 상속 개시일 당시 거주한 주택

- 공시가격이 가장 높은 주택 순으로 상속주택을 판단한다.

참고로, 상속받은 주택을 매도할 계획이라면 중과세율을 피할 수 있는 5년 이내에 매도하는 게 좋다. 상속받은 날부터 5년이 지난 상속 주택은 양도세가 중과되기 때문이다.

'2. 경제 잔치마당 > 부동산정보' 카테고리의 다른 글

| [부동산] 계약갱신요구권 (0) | 2022.07.02 |

|---|---|

| [부동산] 신혼희망타운 입주자격 및 선정기준 (2) | 2022.04.09 |

| [부동산] 새정부의 주택시장 규제 완화 공약 이행 여부 (3) | 2022.03.12 |

| [부동산] 새정부의 부동산 정책 및 주거복지 공약 내용 (6) | 2022.03.10 |

| [부동산] 1가구 1주택 양도세 비과세 요건과 보유 및 거주기간 (10) | 2022.03.08 |

댓글